两处以上取得工资个税的预扣和申报方法

2019-02-26

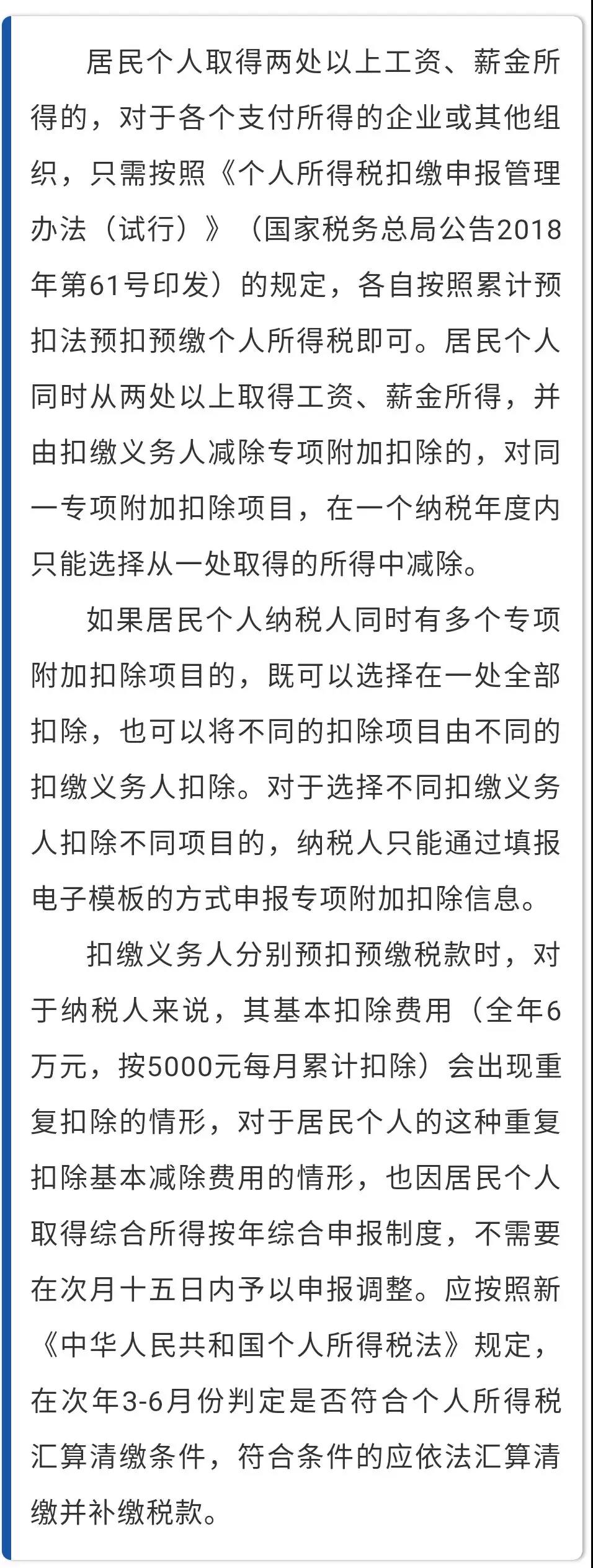

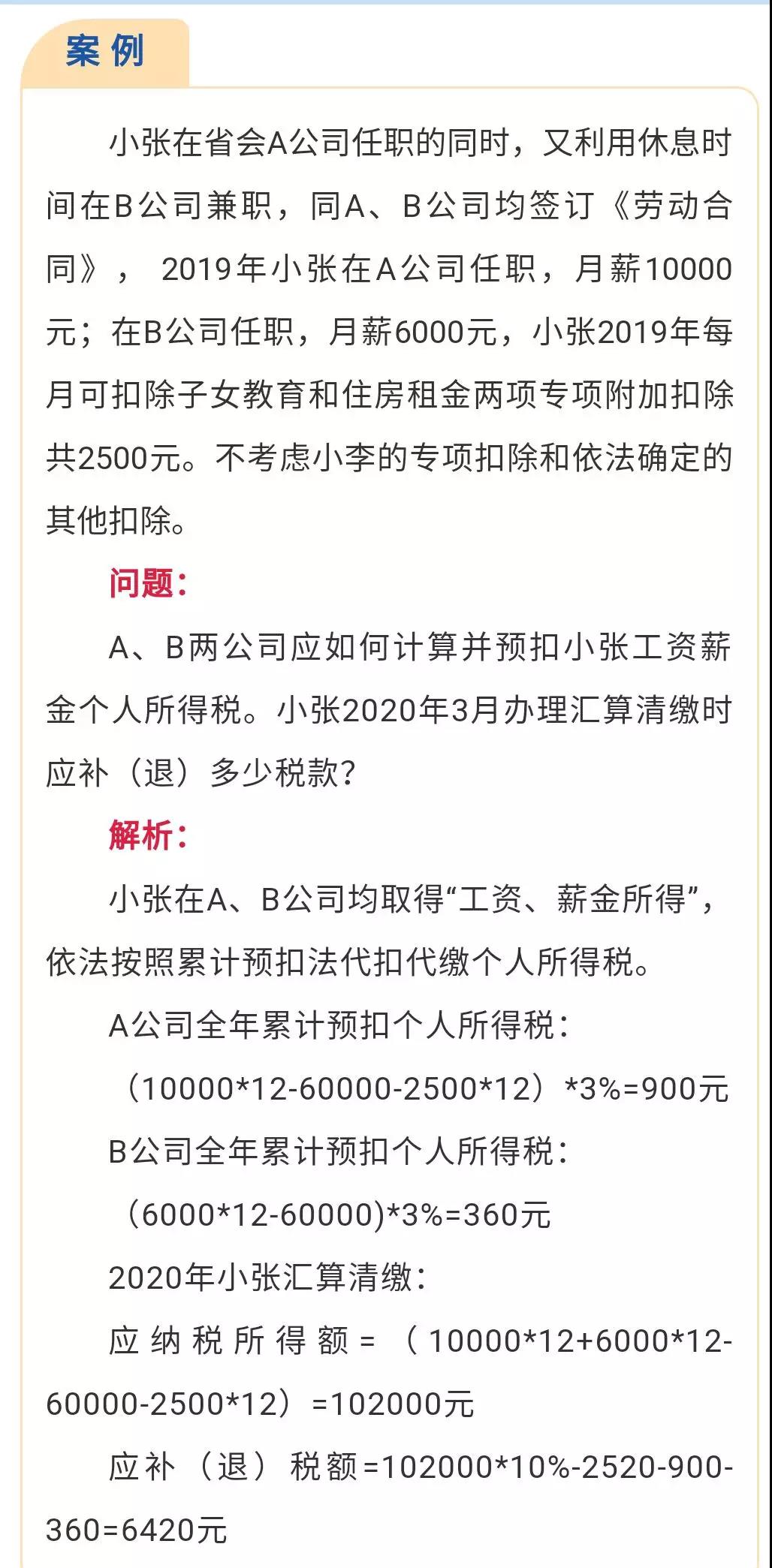

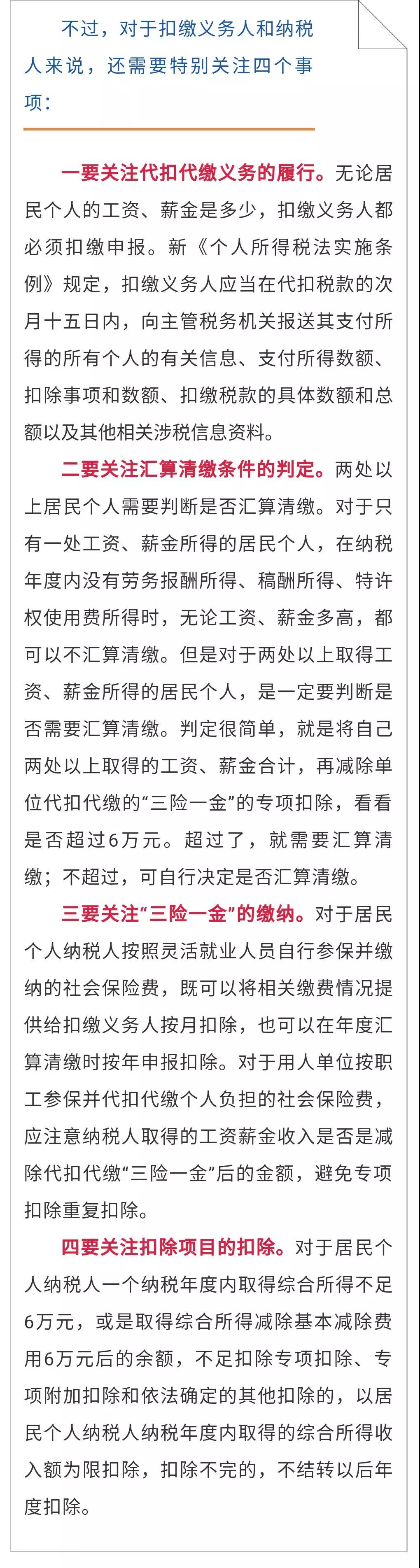

近段时间以来,会计界经常提出这样一个问题:新的个人所得税法规定,非居民个人在中国境内两个以上取得工资、薪金的,应当在次月十五日内申报纳税。那么,居民领取两个以上的工资、薪金,并扣缴义务人累计扣缴的税款后,是否需要在次月十五日内一并申报纳税?不申报会有问题吗?这种利用原有个人所得税法考虑新的个人所得税法下问题的制度经常出现。事实上,这个问题很简单。现在让我们分析一下。

来源:中税答疑新媒体智库

-

相关文章

21-12-08税局:15种能抵扣进项税额的凭

21-12-02关于个体工商户的15个财税要点

21-12-0120个发票涉税的风险点

21-11-29口罩的会计分录这4种情况,会

21-11-25残保金计算及缴纳方法

21-11-24支付给个人的劳务报酬,6个常

推荐阅读

发票备注栏填写指南!!!

货物运输服务 增值税 一般纳税人提 供货物运输服务,使用增值税专用发票和增值...

“三农”税收优惠政策大盘点

三农,指农村、农业和农民。国家为解决农民增收、农业发展、农村稳定,出台了...

这里,菜市场建设和管理由市场监管部门牵头

市场监督管理部门牵头菜市场建设和管理工作,负责菜市场体系建设、改造提升、...

什么样的企业可以申请简易注销登记

随着商事制度改革的深化,企业准入门槛降低,出生证明好开了,但企业注销的死...